Финтехом называют диджитал-проекты, которые с помощью технологий помогают снизить расходы, делают сервисы и инструменты, связанные с деньгами, более эффективными. Рост популярности финтеха начался в 2008 году, когда мировой финансовый кризис заставил финансовые (и не только) компании ужаться в расходах. Это совпало с бурным развитием рынка мобильных приложений и сервисов (официальный день рождения iPhone — 9 января 2007 года), который продолжается и сегодня. Смартфоны дали возможность человеку находиться в киберпространстве 24 часа в сутки, и в него постепенно переместились повседневные дела, общение, досуг и деньги.

Финтех-проекты совершенствуют наше взаимодействие с деньгами. Например, помогают избавиться от необязательных посредников или существенно повысить защищенность платежей. Многие из них ориентированы на крупный и средний бизнес, связаны с банкингом, кредитованием и инвестициями и т. д. Но есть и те, что предназначены для самого широкого круга — то есть для нас с вами.

«Финтех-проекты оперативнее классических финансовых организаций реагируют на изменения рынка, быстрее добавляют новые продукты и услуги. Например, американский стартап Kabbage специализируется на кредитовании малого бизнеса, и, по данным McKinsey, он выдает кредит в среднем в 5000 раз быстрее, чем обычный банк. В ближайшем будущем финтех внесет существенные изменения на рынке банковских услуг, а единственное направление, где деятельность банков останется неизменной, — корпоративное обслуживание».

Основой финтех-проектов становятся самые громкие технологии последнего времени. К примеру, анализ больших данных помогает за несколько секунд оценить по ряду факторов весь рынок ипотечных предложений и выбрать два-три оптимально соответствующих запросу. Биометрия делает аутентификацию при подтверждении платежа практически стопроцентно верной, машинное обучение ложится в основу робо-консультантов, которые со временем все лучше понимают потребности клиентов, а интернет вещей в недалеком будущем позволит холодильнику самостоятельно заказывать продукты в магазинах с учетом цен и скидок. Оцифровать личные финансы можно очень по-разному, и чтобы узнать, какую еще часть повседневной жизни готовы оптимизировать финтех-проекты, «Афиша Daily» встретилась с финалистами финтех-трека крупнейшего в России и Восточной Европе акселератора стартапов — GenerationSGenerationS — федеральный акселератор стартапов, который проводит Российская венчурная компания (РВК) с 2013 года. Молодые проекты после первоначального отбора проходят своего рода дистанционное обучение, в ходе которого эксперты помогают доводить их до ума. Оператором финтех-направления в этом году была компания RIS Ventures, а индустриальными партнерами — Московская биржа, Qiwi и Visa. . Среди 18 финалистов мы выбрали 5 стартапов, чьи решения вполне применимы в повседневной жизни.

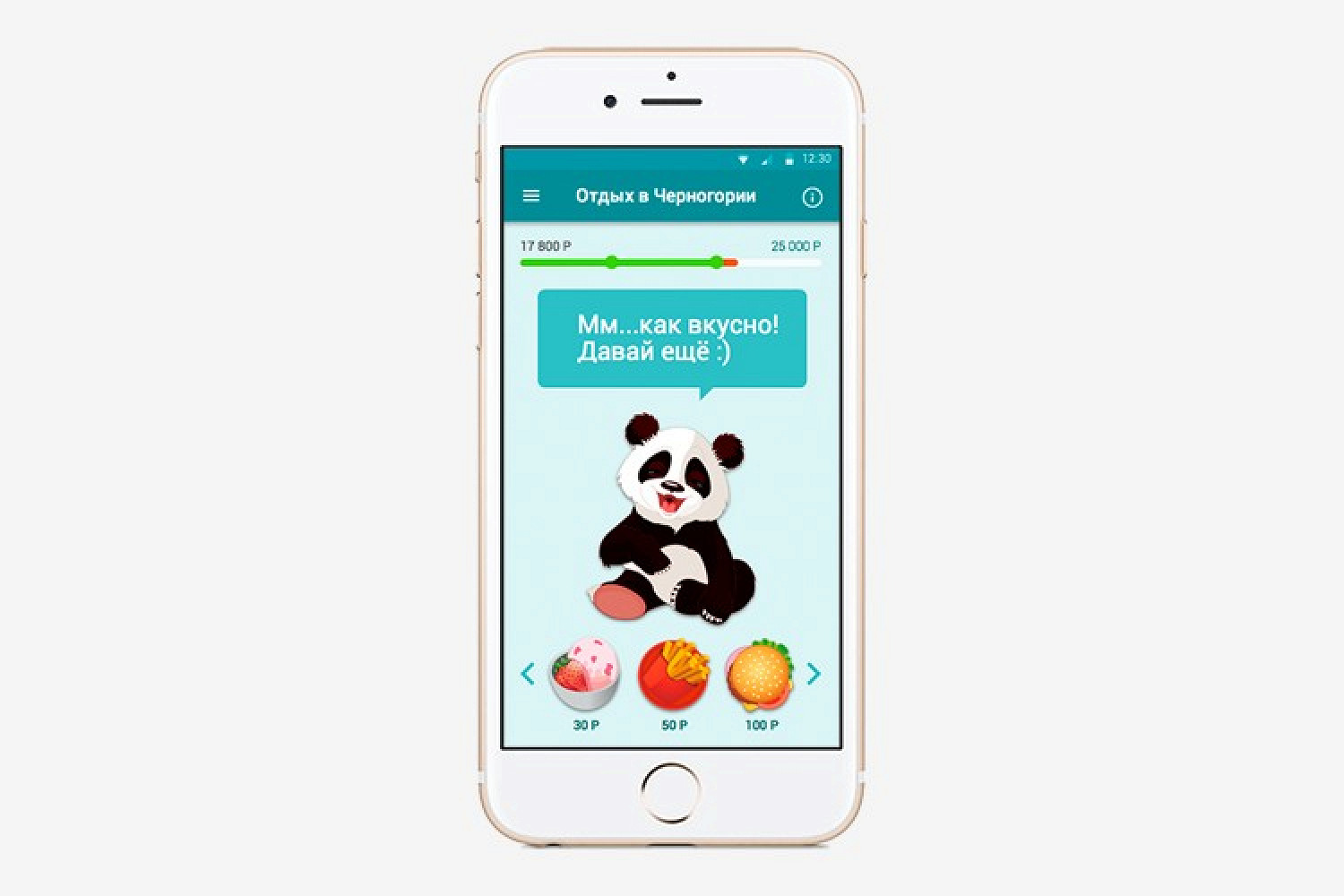

Мобильная копилка для школьников

Panda Money

Мобильный банк для детей, с помощью которого ребенок учится обращаться с деньгами. В приложении живет Панда, которая систематически просит покормить ее. Ест она деньги. Правда, они не исчезают внутри виртуального животного, а переводятся на специальный накопительный счет. В приложении можно ставить финансовую цель (например, игровая приставка или велосипед) и следить за своим прогрессом. Panda Money привязана к карте, поэтому, если ребенок остановится, например, возле фастфуда, приложение отправит ему push-уведомление, что до цели осталось 8 стаканов колы или 5 бургеров. Также Панда дает советы, как копить эффективнее.

Инвестиции для чайников в мобильном приложении

Crowd 1.0

Это краудинвестинговая платформа, которая помогает вложить деньги в открытие бизнеса, работающего по франшизе. При этом поддерживая понравившийся проект, вы получаете небольшую долю в компании и право на часть прибыли. На платформе любой заинтересованный в инвестициях может найти проект, работающий по проверенной экономической модели, и вложиться в него. Отдача будет идти в виде ежемесячных выплат дивидендов и зависит от изначального объема вложений. Минимальная сумма инвестиций — 50 тыс. рублей, а доходность, обещают создатели сервиса, будет на уровне 20–25%. Теоретически таким образом можно стать совладельцем магазина, который откроется за углом, и ходить туда с особым чувством, что, покупая пельмени, развиваешь собственный бизнес.

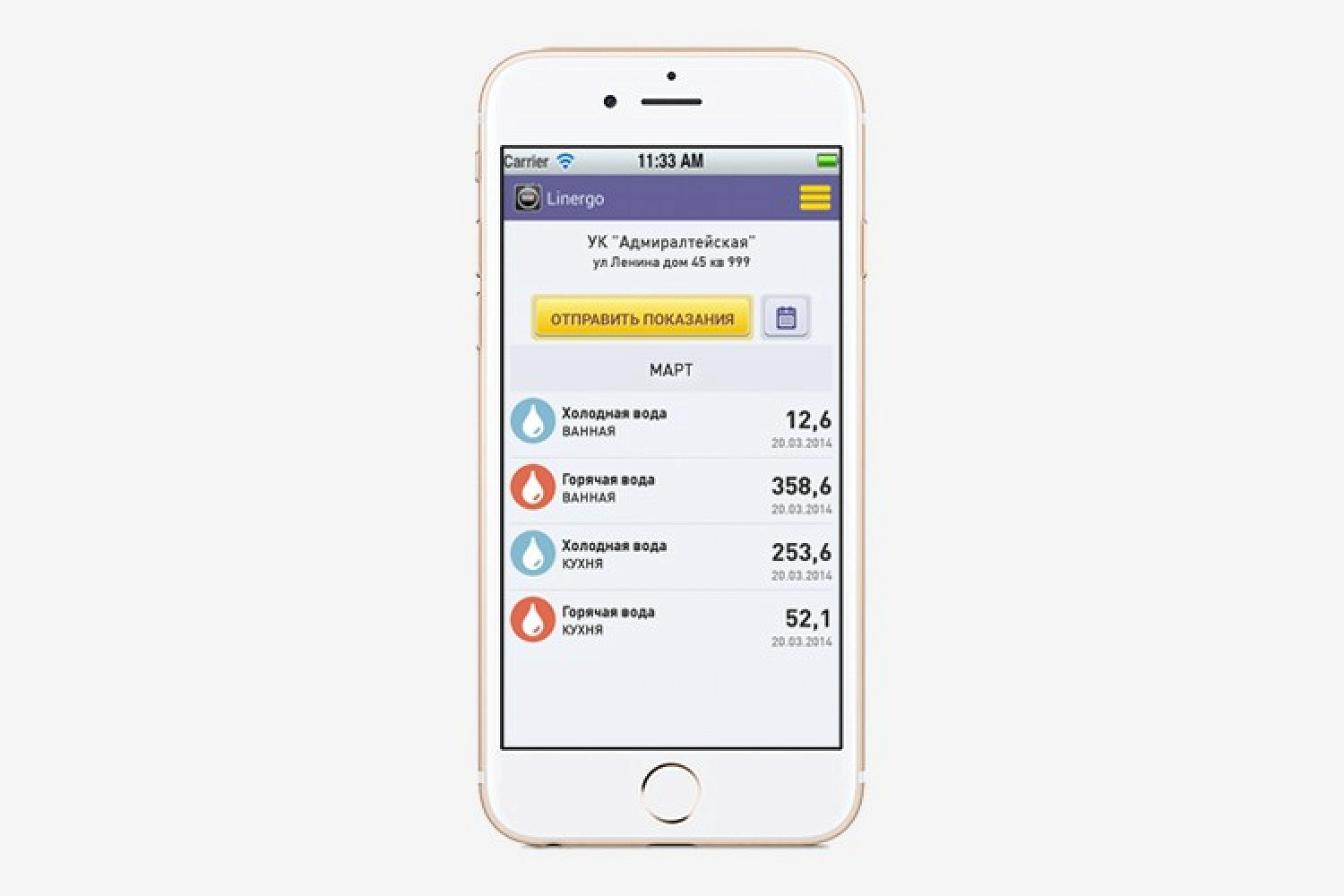

Все радости и горести ЖКХ в кармане

«ЛинЭрго»

Платформа, которая помогает решать проблемы, связанные с ЖКХ. Через нее можно передавать показания счетчиков и оплачивать коммунальные платежи, ставить задачи управляющей компании (например, заменить в подъезде лампочку), обсудить с соседями совместное благоустройство общих зон (скинуться на детскую площадку или новый лифт) или следить за тем, как управляющая компания расходует деньги, которые собирает с жильцов. При сборе денег платформа использует технологию блокчейн: деньги от каждого человека будут переведены на указанный счет, только когда достаточное количество человек подтвердят свое участие. Консультанты со стороны «ЛинЭрго» помогают с организацией запросов, переводят задачи на управляющую компанию и следят за их решением. По сути, сервис можно назвать электронным домоуправом, когда ходить на общие собрания не нужно и все решается в приложении.

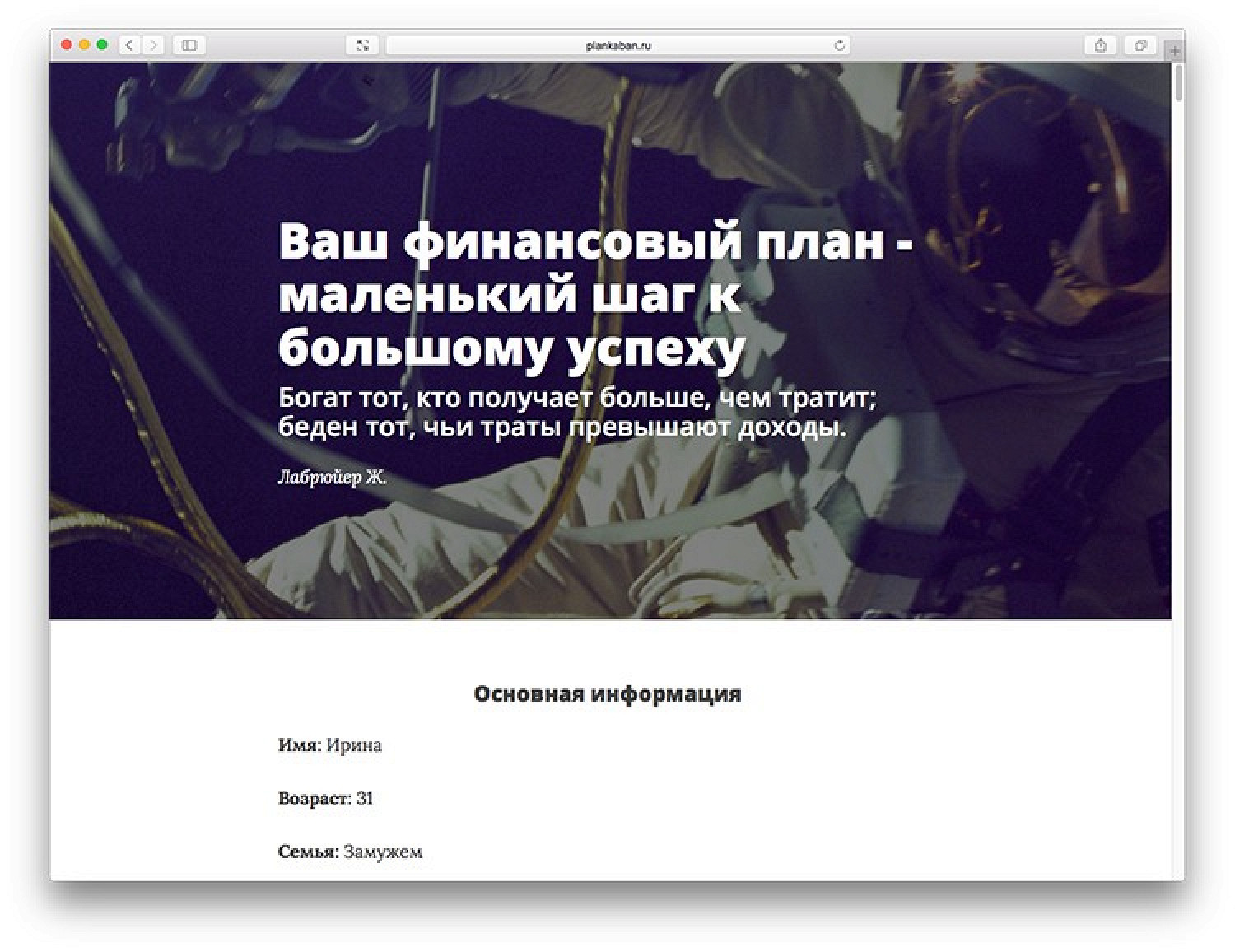

Ваш личный финансовый аналитик, помогающий копить и экономить

Plan Kaban

Виртуальный финансовый консультант, который поможет рассчитаться с кредитом или накопить денег. Используя большие данные и предиктивную аналитику, сервис дает советы пользователю, как быстрее добиться финансовой цели. Приложение учитывает многие факторы, как внутренние — доход, город проживания, стаж, ставку по кредиту и пр., так и внешние — резкое падение цен на нефть или сокращение большого производства в регионе. На их основе Plan Kaban дает рекомендации, например — платить по ипотеке на три тысячи больше каждый месяц, чтобы переплатить в итоге на миллион меньше. В отличие от большинства инвестиционных сервисов Plan Kaban ориентирован не на вложения уже имеющихся капиталов, а на то, чтобы решить существующую финансовую проблему — вылезти из долговой ямы или накопить на машину с зарплатой в 30 тысяч рублей. В приложение планируется добавить мобильный банк, общий для всех карт пользователя; аналитику расходов по привязанной банковской карте; определение геолокации, чтобы сервис мог советовать скидки в магазинах поблизости. Плата за пользование Plan Kaban — 300 рублей за полгода, тогда как стоимость часа работы с финансовым консультантом в Москве начинается от 5000 рублей.

Ликбез по миру инвестиций и точка входа на рынок акций

Russian Robinhood

Приложение доступным языком рассказывает, что такое акции, облигации, ПИФы, рынок Forex, учит с их помощью зарабатывать и позволяет совершать операции на Московской бирже, NASDAQ и NYSE без посредничества брокеров. Russian Robinhood собирает информацию о доходах, финансовых целях, готовности пользователя рисковать и начинает отправлять рекомендации по инвестированию в новостной ленте приложения. В отличие от работы с брокером, приложение не берет ежемесячных плат, только комиссию от сделки. Открытие брокерского счета занимает 15 минут, после чего можно приступать к покупке ценных бумаг Nike, Apple или «Яндекса». Как отмечают создатели проекта, в России финансовая грамотность находится практически на нуле — многие люди ассоциируют акции со скидками в магазинах или компаниями «МММ» и «Хопер». Активными инвестициями у нас занимается около 0,1% населения, тогда как в США, например, этот показатель равен 12,5%. И очевидно, что эти два показателя крепко между собой связаны.

Будущее финтеха

«При хорошем финансировании стартапы будут становиться новыми крупными игроками в сфере финансов — будущее за проектами, которые работают в связке фонд-стартап-корпорация, а монополии будут терять свое влияние. При этом «единороги» (технические стартапы, которые очень быстро достигают оценки в $1 млрд. — Прим. ред.) — молодые и талантливые проекты — будут все так же стремительно взлетать вверх, оставляя из-за высокой конкуренции большинство стартапов драться за скромную прибыль».

В этом смысле нам, потребителям, повезло — финансовые сервисы будут становиться более понятными, безопасными, персонализированными и недорогими. Функционал приложений — в таком соревновательном мире киберденег — еще прибавит интерактива и будет больше похож на игру, чтобы пользователь хотел развлекаться с транзакциями снова и снова.